傷病手当金の新書式が「立替金」勘定に及ぼす影響

本年1月に全国健康保険協会(愛称「協会けんぽ」)の傷病手当金支給申請書の様式が変更されています。

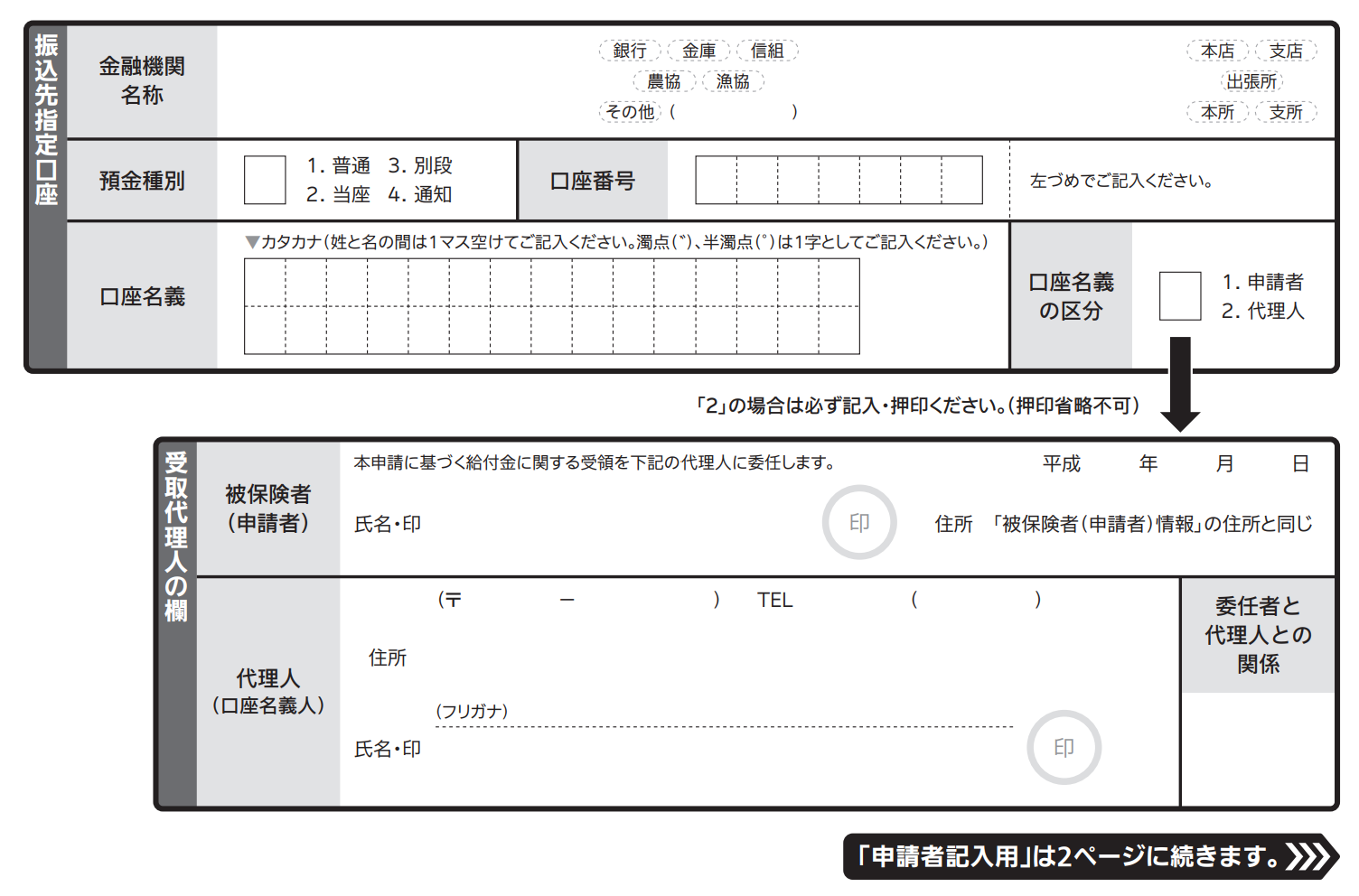

旧様式には受取代理人の欄がありましたが、新様式では削除されています。

傷病手当金は、被保険者(休職者)に直接支給されるのが原則です。

ただし、旧様式では、この受取代理人の欄を用い、被保険者の委任の元、事業主が代理受領することができました。

休職につき給与額が0の場合、社会保険料を控除することができません。

そこで、事業主が傷病手当金を代理受領し、被保険者の同意の元、社会保険料(および住民税)を控除した上で、残額を被保険者(休職者)に支払うという方法に使われていました。社会保険料(被保険者負担分)の確実な回収のためです。

新様式では、この方法をとることができません。

よって、休職中の被保険者から事業主に対し社会保険料を振り込んでもらう必要があります。「休職中なので、会社からの連絡はプレッシャーです。」「復職後、給与から(または賞与から)まとめて控除してもらえませんか。」と避けられているうち、立替金は溜まっていきます。

たとえば、標準報酬月額が40万円の場合、社会保険料(被保険者負担分)は1ヶ月約6万円です。1年6ヶ月溜めてしまうと約108万円です。復職したとしても容易に控除し終える金額ではありません。ましてや「復職する」「しない」「させない」と揉めた場合には回収さえできないことが想定されます。毎月督促し確実に回収することが、管理部門の業務ということになります。

つまり、管理部門が能動的に回収をしない限り、今後「立替金」は膨らみやすい勘定科目になったといえます。DDの際、勘定科目「立替金」に休職者・退職者の社会保険料未回収額が含まれている場合には、回収可能性の精査が必須といえます。

【旧様式より抜粋】

【新様式より抜粋】